如何让你的孩子成为百万富翁--百万宝贝计划

如果说想送给孩子一份可以终生受益的礼物,你会选择什么?

房产,出国留学,帮助创业,还是一大笔钱让他做任何想做的事情?

然而去完成这些需要的不仅是时间、金钱,还有完成这些给我们造成压力

还可能会因为通货膨胀等各种因素导致无法实现

所以,我们有没有任何可以避免这些问题的方式去解决这个问题呢?

一个礼物,

孩子不仅能终生受益,

大人没有任何压力,

还会100%成功送出呢?

了解一下百万宝贝计划,让这些问题轻松解决~

什么是百万宝贝计划?

百万宝贝计划是很多年轻父母最青睐的理财策略,同时具有投资收益和人寿险的功能。一般为付20年,享用终生。可以用于上大学,创业,解决困难时期的燃眉之急,退休养老,甚至可以作为一笔丰厚的遗产留给后代子孙

买这个计划有什么好处,以及我为什么要买?

1.只付20年保费,但终生陪伴孩子,终身受益

2.利用牛奶金,为孩子的未来强制储蓄,专款专用

3.在人生的各个阶段都可以取出使用;

4.抵抗通胀,长期稳定的投资收益;

5.这是只赚不亏的投资,没有风险

6.免税的财产,家族传承:

7.兼具投资理财、保障和遗产传承,一举三得。

8.减轻孩子的负担,也就是减轻家长的负担

注:越早开始,保费越便宜。

看一个例子,更简单易懂

Oliva的妈妈在她刚出生的时候买了50w的保额,并打算付20年付清,每月付436.5加币

取钱计划

18岁到21岁 每年取5000加币用来上大学

31岁取10w加币创业

65岁到85岁每年取5w加币 取20年 用来养老退休

86岁去世 留个家人120w加币

我们来做一个加减法

20年一共投入 436.5*12*20=104,760加币

按照计划取钱 (不算去世留下财产)

4*5000+100000+50000*20=1,120,000加币

1,120,000-104,760=1,015,240--是我们净赚的数

如果再加上遗产的120W,简直不敢想象我们赚了多少钱?

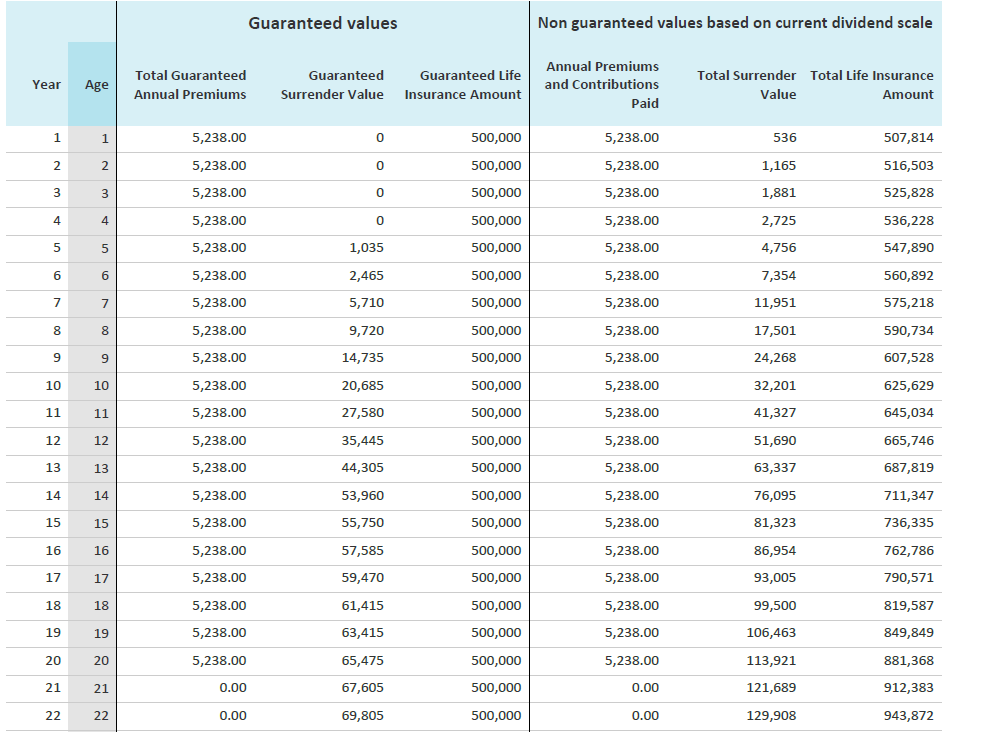

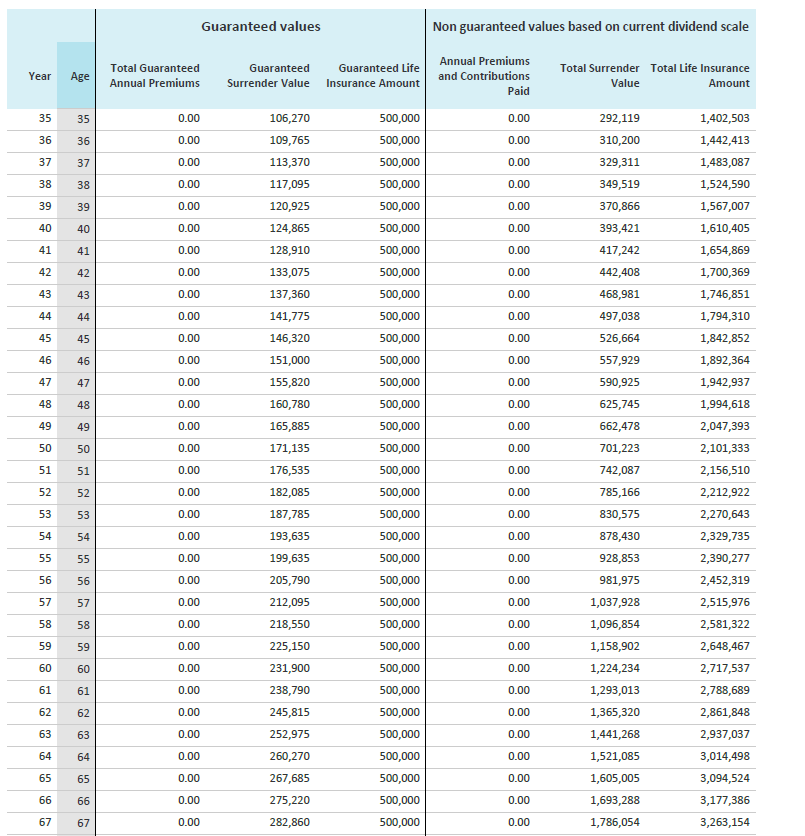

感兴趣的朋友可以看下面的表格,清晰的展示了孩子从1岁到67岁退休后,有多少可以使用的现金流。

以上数据均已萨省2023年的数据模拟计算,均作为参考

常见问题解答

Q:我没有多余的钱买怎么办?

A:可以拿出来政府发的牛奶金来购买

Q:保费太贵了,我没有那么多预算怎么办?

A:给我一个预算,我可以帮你算能买的多少

Q:鉴于我放了那么多钱进去,能回本么?

A:可以回本。已0岁小孩买50w保额为例,第14年开始,可用现金值已经超过投入资金

Q:如果在教育基金和宝贝计划中我只能选择一个,如何选

择?

A:看想给孩子什么样的保障。如果只是为了孩子上大学做准 备,买教育基金。想让孩子一生都有钱用,并且不用担心退休问题,买宝贝计划。在经济允许的情况下,可以两个都买

Q:我应该什么时候买?

A:越早越好,越早保费越便宜

Q:我为什么要买?孩子成年了他自己会挣钱,不用我担心

A:首先恭喜你,你的孩子很出色,不用你帮忙。

但作为父母,我们最看不下的就是孩子遇到困难。如果孩子突然遇到困难,需要经济支持;需要买房差点首付;想创业但是资金不足, 就算孩子不开口,你是帮还是不帮?

帮,你需要钱,那个时候你差不多退休了,收入不多,把 自己的积蓄给他?你自己是的生活有没有压力?孩子拿着你的钱会不会压力?

但如果你买了宝贝计划后的情况完全不一样了,当真的需要钱了,从保单里拿一点出来应急完全没有问题。只要保单还在,钱是一直增值的,源源不断,完全可以说是钱生钱。而且保单还有人寿作用,就算去世还可以给下一辈留下免税的财产

真的是一张保单,一份钱,造福3代人!

了解完百万宝贝计划,是否心动了,觉得是时候给自己的孩子做一份属于自己的计划?

一小份钱

让你的孩子也有成为百万富翁的机会

可以随时联系Ester Wu,为您指定属于您家人自己的计划

评论

还没有评论。