2022年年终合理避税策略

海外新生活 ³⁰⁶²⁶²⁵⁵⁸⁷2022/12/94,503 阅读

2022年年终合理避税策略——由世富金融张帅为大家逐一分享:

1. 投资者策略

2. RRSP策略

3. 退休人员策略

4. 工薪族策略

5. 家庭策略

6. 企业策略

7. 税务申报

一,2022年年底合理避税第一章-投资者策略

1. 如果您过去3年有投资基金、股票、房地产、出售企业增值所产生的Capital Gain,则可以考虑在2022年12月28日前出售亏损部分,利用Capital Loss来抵消过去3年的Capital Gain(这是对今年投资产生亏损朋友们最好的圣诞礼物)

2. 记得小心Superficial Loss规则(例如12.5号卖出亏损的特斯拉正股来产生Capital Loss,但30天内又补仓继续买入特斯拉股票),这种操作产生的Capital Loss将被否决,配偶之间也适用此条规则

3. 配偶(Spousal RRSP)针对一方收入高/另外一方收入低的家庭。通过购买Spousal RRSP可以降低收入高一方的应纳税收入,例如2022年年底前购买Spousal RRSP,2023年和2024年没有继续供款,则在2025年1月1日后从Spousal RRSP账户中取的钱则计算在收入低的一方名下缴税,起到了平分收入的效果

4. 如果您还是今年一不小心产生了很多Capital Gain,则可以考虑用Capital Gain Reserve来分5年时间分摊收入(需要找专业人士一对一详细咨询)。如果有条件可以尽量使用CCPC的$913,630的Lifetime Capital Gain Exemption或者卖农场 or 渔业的$100万(LCGE),一定请专业人士提前规划,方可符合LCGE申请标准

5. 如果家里有未成年子女,但是夫妻收入每年确定又太高。可以考虑将亏损的投资卖出后来抵消过去3年的Capital Gain,并将出售的资金放在未成年人名下做投资,因为Attribution Rules不适用未成年子女

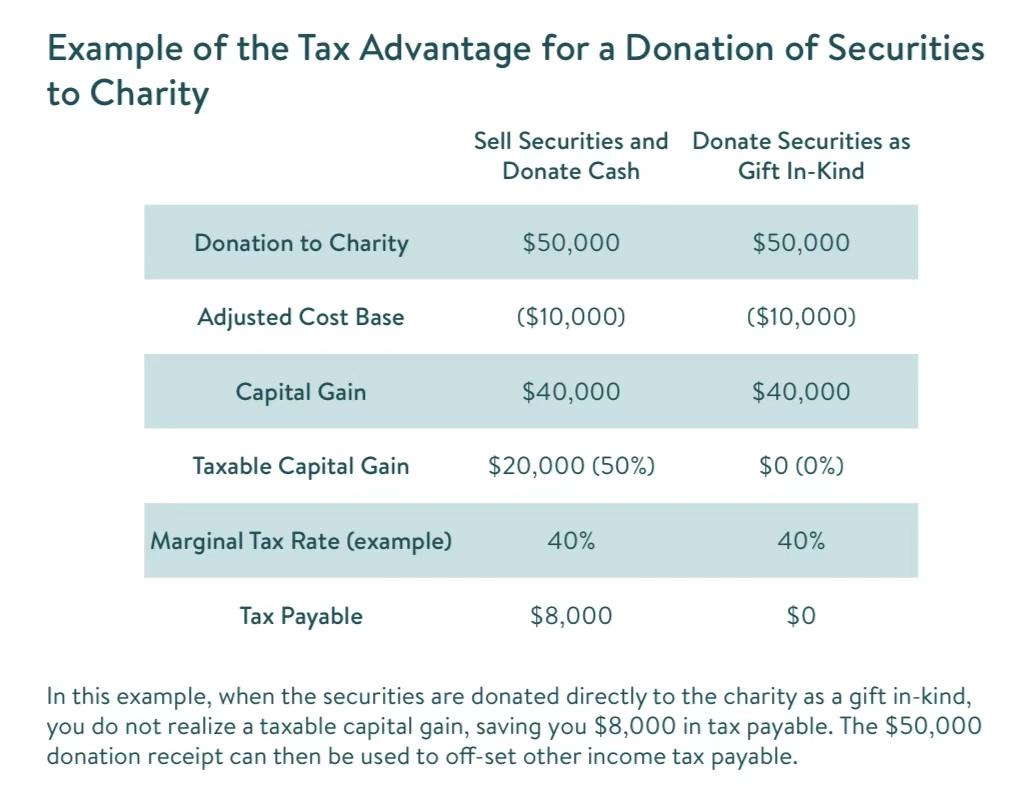

6. 通过慈善捐款来实现大额退税福利。将自己名下持有的投资头寸直接In-Kind捐给慈善机构,可获得最大的退税额并无需支付任何产生的Capital Gain

7. 充分利用好TFSA免税账户投资空间(2022年投资上限是$6,000)。如果从2009年符合开设TFSA以来,累积投资额度是$81,500。如果2022年内曾从TFSA账户内取过钱,取出来的额度一定要等到下一年1月1日后再存入才不会产生Over Contribution(切记切记,CRA因为这一条法则不知道收了多少罚款了)2023年1月1日开始TFSA投资上限是$6,500

8. 小部分家庭符合开设注册残疾储蓄计划(RDSP),每当存入$1,500/年本金时,政府会给残疾人补助$3,500/年的CDSG补贴。针对低收入家庭还有机会获得$1,000/年的CDSB额外残疾人士补助金。一个RDSP账户一生最高可以存入$20万本金(在残疾人士59岁之前)

2022年年底合理避税第二章:RRSP策略

1. 想抵扣2022年个人收入的朋友记得在2023年2月底前完成注册退休储蓄计划RRSP的储蓄,2022年储蓄上限是$29,210。不知道自己RRSP额度的朋友可以查询2021年税局来的Notice of Assessment/Reassessment,任何超过额度$2,000以上的RRSP储蓄 ,每个月都将面临1%/月的罚金

2. 今年收入未降但可支配收入受通胀和加息影响而显著下降无力储蓄RRSP的朋友,可以考虑借款购买RRSP或从TFSA账户中取钱投资RRSP

3. 配偶(Spousal RRSP)针对一方收入高/另外一方收入低的家庭。通过购买Spousal RRSP可以降低收入高一方的应纳税收入,例如2022年年底前购买Spousal RRSP,2023年和2024年没有继续供款,则在2025年1月1日后从Spousal RRSP账户中取的钱则计算在收入低的一方名下缴税,起到了平分收入的效果

4. 如果您今年年龄到71周岁,记得务必将RRSP账户剩余投资转为RRIF或年金来开始领取退休收入。为了起到最大化延税的效果,可以按年龄较小一方的配偶比例从RRIF取退休收入

5. Home Buyer’ Plan(HBP)允许您和您的配偶免税从RRSP账户中领取$35,000用于首次购房,在未来15年内每年归还$35,000/15到RRSP账户中。同时,首次购房族还可以申请联邦政府15%的退税福利(即规定$5,000额度的15% = $750退税),2022年联邦预算将这一福利翻倍,即可享受$1,500的退税福利

2022年年底合理避税第三章:退休人员策略

1. 如果您在2022年有工作或净租金收入,理应获得2023年RRSP的投资额度。但如果2022年恰巧年满71周岁,您不得不将RRSP剩余资金转入RRIF账户。而71岁后RRIF账户将不能再供款。为了克服这个Bug,您可以选择在2022年12月存入2022年产生的RRSP Contribution Room,虽然会使这笔存款产生1个月1%的罚金,但这笔RRSP的投资空间就永远是您的了(难得可以薅一次CRA羊毛)

2. 加拿大养老计划Canada Pension Plan标准退休年龄是65周岁,但最早可以在60岁开始申请。每提早一个月领取将比65周岁时的申领额度少0.6%;每延迟一个月领取将比65周岁时的申领额度多0.7%(CPP供款比例改革后,建议您咨询加拿大注册财务规划师CFP等专业人士来测算自己哪年哪月领取CPP是最划算的,一般要考虑年龄、预期寿命、现金流、收入/开支、税阶、家庭净资产等因素来测算)例如,从标准退休年龄65周岁开始领取$1,000/月CPP福利,要至少活到73.9岁才能比提早到60岁领取$640/月的人拿的多。目前CPP每月领取最高上限是$1,253.59(平均值是$737.88/月),最不幸的莫过是交了39年CPP的钱给政府,刚开始领钱就挂了的单身人士(政府给一个安慰奖封顶$2,500买断以后几十万的退休金)

3. 您可以最多平分50%的退休金收入(Pension Income)给配偶,同时享受Pension Income Tax Credit(RRIF Income要达到65岁以后可以申请Income Splitting)。如果夫妻都是65+,那可就是双份Pension Income Tax Credit(CRA不想告诉你的秘密之一)

4. 如果您年满65岁,并且还在工作挣收入,建议咨询CFP等专业人士来评估是否值得停止CPP供款

2022年年底合理避税第四章:员工策略

1. 如果您在2022年被CRA要求归还不符合申请标准的加拿大疫情福利(Canada Recovery Benefit),您会在2023年年初收到T4A Slip。您归还的金额可以用来降低2022年、2021年或2020年收入(也可以自己分配抵减这三年的任何一年收入)

2. 如果您申请获得了员工贷款福利,当您支付的借款利息小于CRA规定的Prescribed Interest Rate(2022年Q1 - 1%; Q2 - 1%; Q3 - 2%; Q4 - 3%),少付的利息将是您今年额外的应纳税福利(利息截止日期是2023年1月30日)

3. 如果员工使用公司名下的车辆用于个人用途(例如:用公司车辆上下班、旅行、接送孩子等),会产生Standby Charge and Operating Benefit。如果全年个人使用公里数小于商业用途,则可以减少员工将支付给公司的补偿费用(员工补偿雇主的截止日期是2023年2月14日)

4. 如果您预感每年报完个税后总能获得退税福利(例如:通过购买RRSP、投资利息抵税、慈善捐款、支付配偶赡养费等),那么可以考虑跟雇主沟通来降低每个月发工资时的预扣费用/也可以通过向CRA申请T1213表来降低每个月被提前扣除的预缴税

2022年年底合理避税第五章:家庭成员策略

1. 家庭成员之间可以通过拆分收入来降低税收(如果一方收入高/另外一方收入低)

【跟配偶签署Prescribed Rate Loan】

【交换家庭成员资产】

【将资产转移给成年或未成年子女】

【储蓄Spousal RRSP】

【申请CPP退休金平均计划】

【给孩子储蓄RESP】

【平分50%的Pension Income给配偶】

2. 建议父母每年将$2,500的本金存入子女的RESP账户中,政府将至少补贴$500 Canada Education Savings Grant(每个孩子一生最高$7,200 CESG补贴)。如果从未开设过RESP账户,15周岁时必须存入$2,000本金,方可在孩子16、17岁时申请到CESG补贴。另外,魁省居民可申请额外特别补助Quebec Education Savings Incentive;BC省居民可申请额外特别补助British Columbia Training and Education Savings Grant

3. 通过经营生意和投资资产产生的利息可以用以抵扣个人收入(例如:投资GIC、国债、基金、股票、企业、出租/商业地产等);相反通过支付个人债务所产生的利息则不可以抵税(例如:还自住房房贷、还个人车贷等)。因此,最好先还清个人名下不可抵扣的债务,再考虑通过借钱所产生的利息去抵扣收入

4. 如果2021年您taxes payable金额超过$3,000,那么2022年您将面临预缴税Installment payments。如果您经计算后发现实际2022年收入低很多,可以不用强迫自己在2022年12月15日前支付Installment

2022年年底合理避税第六章:企业策略

1. 当加拿大控股的私人企业全年产生超过$5万以上的被动收入后,每多赚$1的被动收入,就会减少$5小企业优惠税率。当企业被动收入全年超$15万以上,则企业主动收入将无法享受任何小企业优惠税率。而2022年Adjusted Aggregate Investment Income将会影响2023年Small Business Limit

2. 考虑将企业名下持有的股票、基金类资产In-Kind直接转赠给慈善机构,这样做可以免交Capital again。同时,资本增值部分100%计入企业资本红利账户Capital Dividend Account。将来可以免税分配给公司股东。另外,企业还可以获得捐款等额的慈善捐款抵税收据,一举两得

3. 考虑递延收入到2023年。例如企业可以在财务年度180天内分发奖金来降低企业收入。例如将本应在2022年发的年终奖实际在2023年再分配来递延收入

4. 考虑将企业多余利润以合理的工资发放给家庭成员,这样做可以帮助子女从小累积RRSP投资空间。但一定要确保家庭成员在获得关联公司的分红、奖金或工资时的确满足CRA各项要求,避免TOSI rule发生

5. 作为一个企业的股东,您可以获得工资、奖金、优惠分红、非优惠分红或资本分红的方式来奖励自己,但哪些方式的组合可以帮您起到最理想的效果就需要跟专业人士一对一沟通了

6. 当公司名下持有的车辆快速贬值时,考虑从公司名下买入这辆车。不然计算Standby Charge会始终使用原始价值而非实际价值。当你用个人名下汽车去办公产生的汽车相关费用,则可以从公司获得免税汽车补贴

7. 如果您曾借钱给公司运作或投资,但最终这家企业入不敷出或破产,则可以考虑申请Allowable Business Investment Loss(ABIL)。投资损失的50%可以用于抵扣其他收入

8. 当雇主给员工发放现金等价物礼物时,每年每个员工最高上限是$500。但不限制雇主给员工发的非现金等价物礼物

2022年年末合理避税第七章:税务申报

1. 您如果今年出售了房产,无论是否是您全球主要住所,都需要申报(即使免税情况下)。如果忘记申报出售的主要住所,则将面临每个月$100,最高$8,000的罚款。

2. 如果您全球海外资产累积峰值金额在$10万至$25万之间,您可以按海外资产T1135简单申报方法例如:只需要澄清是否持有金融资产、海外股份,海外信托利息收益、商业地产等;全球持有海外资产成本价值最高的三个国家代码;所有海外资产的总收入;处置/转让所有海外资产的资本增值/损失

如果所持有的海外资产累积金额全年中的峰值超过$25万加币,则必须要进行详细申报。包含:7大类资产明细、年初值、年末值、全年收入和资产处置/转让的资产增值/亏损等(务必请新移民朋友找专业规划机构先完成海外资产规划、之后整理+证明自己持有的每一项海外资产、最后找专业会计师申报,以免误报、漏报、错报而产生的巨额罚款)

3. 美国人全年大部分时间住在加拿大,则面临复杂的税务和收入申报(咨询精通美加税务的专业人士是首选)

4. 加拿大税务居民一年中居住在美国超4个月也可能被视同为美国居民需要向美国税务局IRS申报。建议咨询美加税务专业人士来评估自己是否符合豁免申报美国税务的要求(Form 8840)

评论

还没有评论。